消費増税と法人税減税の関係

消費税収の78.1%が法人税減税の穴埋めに消えている

来月からとうとう消費税が10%に増税されてしまうが、社会保障に使われるはずの消費税収はほとんどが法人税減税の穴埋めに消えている事実をどれほどの人が知っているだろうか?

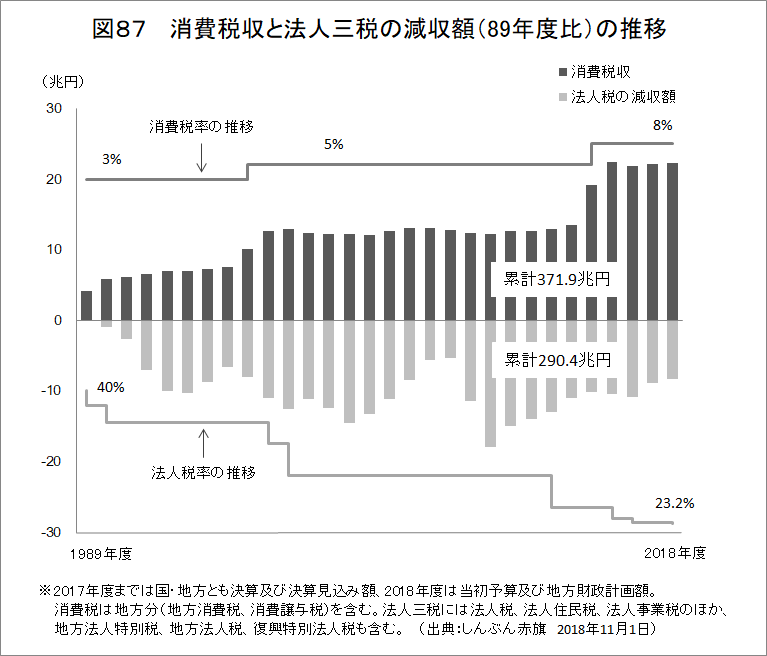

日本では消費税が導入された当時から法人税減税が急速に行われていて、法人税の基本税率は1984~86年度の43.3%から2018年度の23.2%に引き下げられ、国税と地方税を合わせた法人実効税率も、1984~86年度の52.92%から2018年度の29.74%まで引き下げられている。

1989~2018年度まで日本人が払った消費税は計371.9兆円なのに対し、法人税は国と地方合わせて、税収が29.8兆円であった1989年度と比較すると計290.4兆円も減収しており、これは消費税収の78.1%が法人税減税の穴埋めに消えた計算になる(図87を参照)。ちなみに、図87はしんぶん赤旗からの引用だが、日本共産党の機関紙が最も消費税増税に対して厳しい批判をしているのは皮肉な話である。

また、経団連の榊原名誉会長は法人実効税率を25%に引き下げるよう政府に提言しており、安倍政権が景気を悪化させても消費税10%増税を強行するのは、法人税の大幅な減税によって税収が減ることを見越しているからだろう。

経団連が法人税減税を推進する理由について「企業の設備投資を増やす」と言っているが、法人税を引き下げても設備投資が増加するとは限らないのが現実だ。国民経済計算の民間企業設備投資(実質値)を見ると、法人税が高かった1977~1997年の20年間では2.99倍も増加したのに対し、法人税減税が繰り返されてきた1997~2017年の20年間では1.17倍しか増加していない(図88を参照)。

1977~1997年は一般的に日本が安定成長していた時代だと言われているが、1987~91年のバブル景気を除けば1979~80年の第二次オイルショックや1985~86年の円高不況、1992~94年のバブル崩壊など経済的に不安定な時期も多かった。

それにも関わらず設備投資が増加したのは法人税が今より高かったことにより、企業が税引き前利益を減らして投資や人件費、交際費などに回していたからではないだろうか。

法人税減税よりも海外進出企業に対して課税を行うべき

更に、経団連は「法人税を増税すると日本から企業が逃げ出す」と言うが、経産省の海外事業活動基本調査(2017年度)では海外に進出する企業に対して移転を決定した際のポイントについて3つまでの複数回答で聞いたところ、法人税が安いなどの「税制、融資等の優遇措置がある」を選択した企業は8.0%と一割にも満たなかった(図89を参照)。

もし、企業の国外流出を防ぎたいのであれば、法人税減税よりも海外に進出する企業に対して課税を行うべきである。前述の海外事業活動基本調査によれば、海外に拠点を置いて活動する企業の数を表した現地法人企業数は1987年度の6647社から2017年度の25034社まで約3.8倍も増加していて、法人税の高い時代のほうが企業は国内で仕事をしていたのだ(図90を参照)。

また、企業が海外進出を決定した理由としてトップに挙げたのは「現地の製品需要が旺盛または今後の需要が見込まれる」の68.6%だった。つまり、法人税を減税するよりも消費税を廃止して個人消費による需要を創出すれば、企業が国内に留まってくれる可能性が高いということだろう。

海外では米国のトランプ政権が2018年に連邦法人税率を35%から21%に引き下げた一方で、中国など海外からの輸入品の関税を引き上げて税収を増やそうとしている。トランプ氏は政治家として問題の多い人物だが貿易の保護主義を推進し、法人税減税の財源を消費税の導入に頼らなかったことは高く評価すべきだろう。

それに対し、日本の安倍政権はトランプ氏との交渉で米以外の農産物の関税を全て撤廃しようとしている。国民に対しては消費税増税を強要する一方で、グローバル企業に対しては法人税減税や関税撤廃で優遇したいというわけだ。「もはや国境や国籍にこだわる時代は過ぎ去りました」という発言からもわかる通り、安倍首相は日本の国益について一切考えていないのだろう。

消費税廃止と法人税増税、国債発行こそ必要な政策である

この他にも、財務省が言う消費税引き上げのメリットの一つとして、「法人税収は景気に左右されやすいが、消費税収は経済状況に関係なく安定した財源」というものがある。確かに、財務省の一般会計税収の推移を見ると、国の法人税収は1989年度の19.0兆円とバブル期にピークを迎えてその後は減少し、2018年度の法人税収は12.3兆円になっている。

だが、法人企業統計によれば企業の経常利益は1989年度の38.9兆円から2018年度の83.9兆円まで約2.2倍も増加し、法人税収が減少する一方で経常利益はバブル崩壊後も増え続け過去最高を更新しているのだ(図91を参照)。ちなみに、2018年度は売上高が前年比マイナス0.6%だったにも関わらず、人件費を削減している影響なのか経常利益は増加に転じている。

もし、2018年度の経常利益に1989年当時の税率(40%)が適用された場合、単純比較で法人税収は41.0兆円にものぼっていたことが予想される。これは2018年度の法人税収と消費税収を合わせた30.0兆円より多いため、法人税率を一昔前の水準に戻せば消費税を廃止しても社会保障費を捻出することは可能なのだ。

その上、リーマンショックのような金融危機が発生して法人税収が減少したら、国債発行や財政出動などの景気対策で経済成長を促して税収を増やせば良いだろう。例えば、安倍政権は2025年度までに国の収入と支出の釣り合い状態を表す「プライマリーバランス(基礎的財政収支、以下PB)」を黒字化させる目標を掲げているが、PBを改善する方法は消費税増税や歳出削減ではなく経済成長こそが有効である。

実際に、図92を見ると1980年代以降の名目GDP成長率とPBには相関関係があることが確認され、消費税を廃止してもデフレを脱却すれば自然にPBは改善していくだろう。そして、日本が本当の意味でデフレを脱却するためには消費税廃止と法人税増税、国債発行こそ必要な政策なのである。

の値上がり.gif)